OXE Marine

Utdömd, bortglömd.. pånyttfödd?

En kompis ville titta förbi på en kaffe i helgen.

"Unless we're talking diesel outboards, no.", svarade jag.

Jag har byggt en position i ett gammalt bortglömt case som jag tror har tagit sig ur elden och gått in i en ny fas som leder till lönsamhet men med en rejäl option som redan nu har börjat materialisera sig utan att bolaget pratar om det.

Initialt blev jag intresserad men hittade inte alla pusselbitar som behövdes. Men en oväntat stark Q2, ett insiderköp av VD efter bara sex år i bolaget och några väldigt intressanta findings under research så blev jag till slut övertygad om att det finns ett case här.

Det här är ingen analys utan mina egna betraktelser, tankar och slutsatser sammanfogade i en kort pitch. Jag friskriver mig från felaktigheter och sånt där redan här. Det här är ganska svår materia och jag kan ha missuppfattat en masse.

Gör er egen research så sover ni bättre och tar bättre beslut i era investeringar.

Det här caset är spekulativt och hög risk - men det är också jävligt intressant tycker jag. Here’s why.

Om bolaget.

OXE Marine, eller Cimco Marine som det hette från början grundades 2012 i Sverige med en tydlig ambition: att skapa världens första högpresterande diesel‑utombordare främst för kommersiellt bruk. Det är alltså båtmotorer som monteras utanpå båten och som drivs av diesel istället för bensin som är det traditionella drivmedlet. Bolaget har haft en årlig tradition om nyemissioner och VD-byten men har äntligen stabiliserat sig. 2020 förvärvade man sin amerikanska distributör Diesel Outboards och bytte namn till OXE Marine för att linjera varumärket med sin produkt. OXE Diesel.

Bolaget börsnoterades 2017 och har ett par riktigt svåra år bakom sig.

2024 genomgick man en omstrukturering genom nyemission och skuldomvandling.

Nuvarande VD Paul Frick kom in i bolaget 2019 som CFO men tog över som VD under 2023. Han delar själv upp sin VD-period i tre olika faser. Initialt - produktfokus. Det fanns problem med produkten som de behövde adressera och 2023 var detta största fokus. 2024 gick all kraft åt balansräkning och rädda bolaget från konkursgraven och från och med 2025 så säger man nu att man har gått in i en tydligare kommersialiseringsfas där man går från ett ingenjörsbolag med distributörförsäljning till en mer direkt försäljning till OEM.

Om produkten

Så varför är det intressant överhuvudtaget att byta drivmedel?

Fördelarna med diesel är många jämfört med bensin och OXE Marine har brutit helt ny mark genom att lansera världens första dieselutombordare. Det låter som en liten sak men historiskt så har det inte varit möjligt på grund av för låg kraftöverföring. Det som verkligen särskiljer OXE Marine är dess patenterade bältes‑drivna transmissionssystem, vilket möjliggör robust och effektiv kraftöverföring från horisontellt monterade dieselmotorer till propeller. Lösningen är modulär och lätt att serva– idealisk för tuff marin användning.

Fördelarna med en dieselmotor vs bensin är:

· Bättre bränsleeffektivitet & lägre utsläpp

(OXE uppger själva att man kan uppnå bränslebesparingar ändå upp till 50% vs bensin.)

· Längre livslängd och hållbarhet

· Högre vridmoment

· Större räckvidd

· Säkrare hantering

· Enklare och billigare att serva

Största nackdelen? Det är rejält mycket dyrare med en dieselmotor jämfört med en bensin. Ett dagsfärskt retailpris på en OXE 300HP är ca 900k ex moms. Det är mer än dubbelt så mycket som en bensinmotor vilket i princip omöjliggör den privata marknaden som potentiella köpare. Det krävs mycket drifttid och ett stort kapital samt en tydlig rational för att man ska välja en dieselutombordare istället för en bensin. ESG-vinkeln finns där men jag tror inte man kan räkna med att det kommer vara någon drivare för OXE Marine i dagsläget med denna prisbild.

Men om den privata marknaden fortsätter med sina bensinalternativ så finns det klara skäl till att kommersiella aktörer ska välja en dieselutombordare. Marknaden för utombordare är gigantisk och allra störst är den amerikanska marknaden där OXE är ett starkt varumärke. Konkurrentsituationen är tuff med stora etablerade aktörer som Mercury, Yamaha, Volvo Penta mfl men av de stora aktörerna har enbart Mercury hittills gett sig in i marknaden för dieselutombordare. I Europa har ett brittiskt bolag (COX) utvecklat en egen dieselutombordare med V8-motorer.

Trenden inom båtbyggen går mot att välja utombordare nu istället då fördelarna är så många. Att välja en utombordare istället för en inombordare innebär bättre kapitalallokering för båtbyggarna där man inte behöver binda kapital i motor 6-12 månader innan kunder köper motorn men också en större flexibilitet för kunden att välja hur kraftig motor man vill ha. Det gör också att det blir mer plats inuti båten jämfört med en inombordare.

OXE delar upp sin potentiella marknaden i två olika segment. Myndigheter och kommersiella.

Att ta en helt ny produkt till marknaden och konkurrera ut etablerade alternativ och väl upparbetade kundrelationer är inte enkelt och bolaget har haft det väldigt svårt att lyckas. Det går framåt, men det går väldigt långsamt framåt.

På pappret så har många pusselbitar funnits där genom tydliga rationaler och andra starka drivkrafter såsom NATOs single fuel policy som i praktiken säger att om det finns ett dieselalternativ tillgängligt – använd det. Trots det så har utvecklingen varit långsam men jag tror bolaget vädrar morgonluft. Tillväxten accelererar igen, man har bra koll och har ett tydligt fokus på sin opex (målsättning max 25m sek / q) och bruttomarginalerna stiger genom högre andel OEM försäljning och en ökande andel reservdelar och service. Tidigare har även garantikostnader från den första produkten man satte på marknaden tyngt bruttomarginalerna men de minskar kontinuerligt.

Jag tror bolaget har förmågan att drifta bruttomarginalerna mot 40% och att man bör kunna få ut åtminstone 12-15% EBIT marginaler.

Så caset lite utzoomat är:

Ny fas efter avklarad uppstädning, stabilitet i management (äntligen) fantastisk ägarlista, en produkt som är marknadsledande där man äntligen börjar se en tydligare marknadspenetration med ny kommersialiseringsstrategi. Idag jobbar man mer direkt mot OEM och utbildar sina återförsäljare för bättre serviceupplevelse såväl som insälj.

Värdering

Bolaget handlas idag till EV/S ~1,7 på 25E med ett mcap på ~350 msek.

Redeye har idag ett bearcase på 0,2 kr, basecase på 0,68 kr och bull på ca 1,45 kr.

Ägarlistan per 2025-07-29. Notabla ägare: Theodor Jeansson, Christian Koenigsegg, Per Lindberg, Håkan Roos, Carl Rosvall.

All well and good, men det är nu det börjar bli intressant..

Jag tror det finns en möjlighet att bolaget står inför en period av kraftig som marknaden varken ser eller räknar med. Helt enkelt för att OXE inte alls har pratat om denna marknad och det beror förmodligen för att man inte får prata om det givet vilka kunder och applikationer det rör.

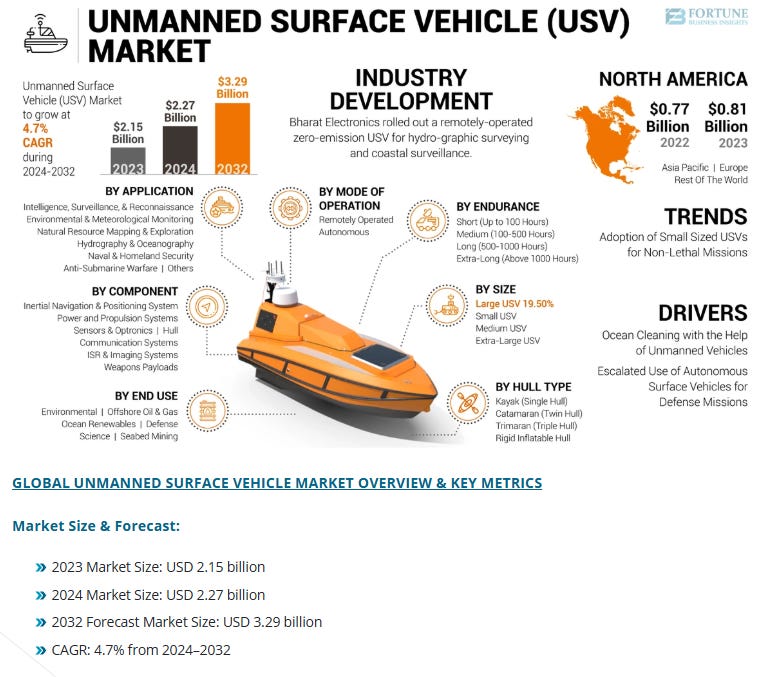

OXE är en väletablerad aktör hos amerikanska myndigheter och har försett DoD med motorer sedan ett par år tillbaka. Detta innebär att bolaget har ett sk. Program of Record vilket innebär att man är tillgänglig som leverantör till andra delar av myndigheter och underleverantörer. Jag tror att detta har gett dem en unik möjlighet att stå först i kö till en helt ny marknad som är USV( Unmanned Surface Vehicle). Autonoma sjö-drönare på ren svenska.

Ukraina har varit extremt framgångsrika i sitt försvarskrig mot Ryssland genom att utveckla sjödrönare. Detta har lett till en explosionsartad utveckling av dessa förmågor och USA satsar just nu enorma resurser på att komma ikapp inom detta område för att kunna möta hotet från Kina till sjöss. 2023 så initierade man Replicator programmet som är resursfördelning om 1B USD för att utveckla drönarförmågor till luft, land och hav.

När man tänker autonoma sjö-drönare så tänker man kanske direkt på kamikazedrönare som används för att sänka fartyg men lika mycket utveckling sker för att använda sig av obemannade drönare till spaning, intercepting, frakt av förnödenheter till havs, minröjning osv. AI + Båt = mindre personalkostnader och risk för förlust av liv i krig helt enkelt.

Jag tror att OXE har en unik position att snabbt kapitalisera på denna upprustning och även om bolaget inte pratar om det själv så har jag hittat två bekräftade fall av nylanserade drönare av väletablerade underleverantörer till amerikanska armen där OXE står för propulsionen.

I juli 2025 så har både Leidos (2024 största underleverantör till amerikanska armén med kontraktsvärden över 11B USD, se nedan) och Scientific Systems (onoterad men väletablerad aktör) lanserat varsin drönare med OXE motorer.

Leidos har redan ett kontrakt sedan oktober 2024 inom Replicator-programmet för att utveckla drönarförmågar. Deras båt där två OXE motorer används heter Sea Archer och genomgår nu sista testerna i fält. Dem har sagt att man vill producera 10 st Archers per månad. Archer är utrustad med två stycken OXE 300HP per båt.

Det är svårt att inte dregla över möjligheten att OM Archer köps in av flottan och OM man tillverkar dessa volymer så skulle OXE omsättning i princip dubblas på ett år bara på en leverantör. Och det finns såklart inga hinder att man kan sälja dessa förmågor till sina allierade inom NATO som också har en single fuel policy för diesel.

Förutom Leidos Sea Archer så har jag också hittat att man står för motorerna till Scientific Systems nya drönare - VENOM.

VENOM (Vehicle for Expeditionary Naval Over-the-Horizon Missions) är en autonom, 9 meter lång obemannad ytfarkost (sUSV) designad för den amerikanska flottans behov av interceptorfartyg.

Jag spekulerar också i att man står för propulsionen till Saronics Corsair som redan idag testas av amerikanska flottan och att det förmodligen var den rekordorder på 6,6m USD man tog hem i januari i år. Detta har jag inte lyckats hitta bekräftelse för ännu.

Pusselbitarna som jag ser det är alltså:

Utveckling av dessa förmågor sker i rasande fart just nu drivet av världsläget

OXE står för motorerna till amerikanska armens största underleverantör Leios plus ytterligare en etablerad aktör.

I och med att man sedan länge är “godkänd” leverantör till amerikanska myndigheterna och har ett sk Program of record så är man troligen den enda tillgängliga leverantören av dieselutombordare till amerikanska flottans olika drönarförmågor.

Autonoma drönare är en helt annan typ av volymmarknad där dieselmotorers fördelar passar extra bra och där köparna inte är prisskänsliga.

Jag vågar inte spekulera i när detta kommer att materialisera sig då sådana här saker tar ofta mycket längre tid än vad man väntar sig men jag tror nyhetsflödet kring amerikanska upprustningen inom autonoma sjö-drönare kommer tillta under hösten. I en panel med experter sade en amerikansk general som är ansvarig för programmet nyligen att senast januari 2026 kommer man ha en väldigt tydlig bild av vilka förmågor man kommer ha på plats. Vi går alltså förhoppningsvis en spännande höst till mötes. Marknaden finns i alla fall där..

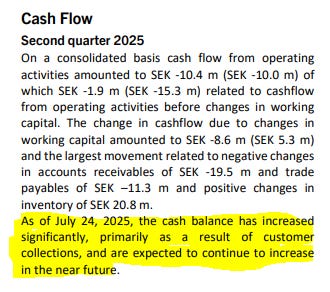

Kortsiktigt så hade det känts bättre inför kommande kvartalsrapport om någon större order hade trillat in under sommaren. Det har det inte gjort och jag förväntar mig ingen explosiv tillväxt i nästa rapport. Det är viktigt att ha med sig. I och med att man har slutat producera OXE200 och sålt iväg dem sista på lagret i USA av produkt så finns det risk att tillväxt och även bruttomarginal sett något bättre ut än vad vi kanske får se under Q3. Kassapositionen i slutet av Q2 såg inte heller bra ut till följd av sena betalningar. Dessa kom dock in under juli och jag tror att kundfodringar samt kreditlinan man har i sitt amerikanska bolag på 20M räcker för tillfället. Det finns också en risk att bolaget måste ta in pengar för rörelsekapital om tillväxten accelerar kraftigt men med denna ägarlista tror jag man i sådana fall kan lösa det på ett bra sätt.

För mig handlar inte caset om Q3. Jag tror OXE är på helt rätt väg. Det amerikanska bolaget är redan lönsamt på bottom line idag och följer man LinkedIn-flödet för OXE så ser man också att fler och fler europiska kommersiella/myndigheter går över till dieselmotorer från OXE men den stora, och förhoppningsvis explosiva uppsidan tror jag potentiellt kan ligga i USV-marknaden.

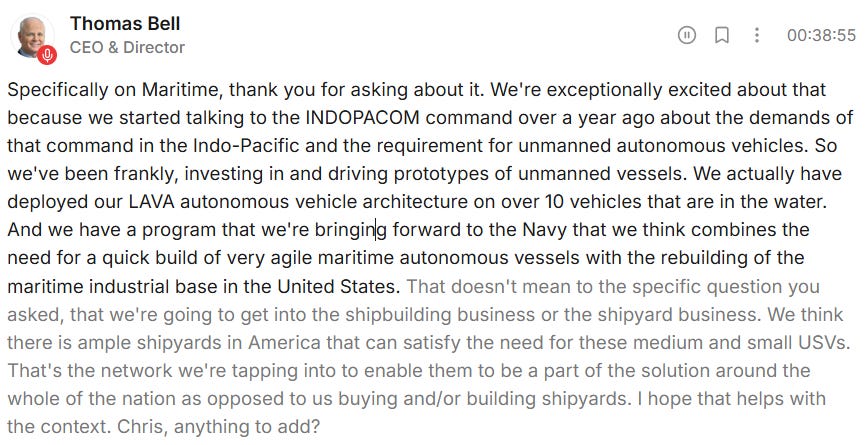

Jag avslutar med ett urklipp från senaste Leidos confcall där VD pratar om hur har ser på deras Maritime-divisions potential.

Lite lätt läsning och rörligt för att pussla ihop USV-optionen som OXE inte pratar om:

https://www.leidos.com/insights/sea-archer-sets-standard-small-unmanned-surface-vessels

https://www.fortunebusinessinsights.com/unmanned-surface-vehicle-usv-s-market-102526

Till sist skulle jag vilja rekommendera det rörliga materialet från Redeyes coverage och intervjuerna med Paul. Det är värt tiden tror jag.

/Sour